買股睇PE? (1) 中國鐵塔

上兩篇嘅Case 都係公司延長左資產嘅使用年期, 令到折舊年期增加, 折舊金額變細, 最後盈利就增大

(註: 唔討論間公司有心定無意, 只係講返個事實)

今日講下另外嘅「玩」法, 銀河娛樂0027

大家睇返上圖見到紅框入面 $998,369 (差唔多啦😂)

銀河娛樂當初買個賭牌o個陣點計就唔清楚啦, 但睇到佢喺2008年重新計賭牌價值嘅時候用左啲咩假設.

銀河娛樂 基於以上嘅新假設, 計算出賭牌嘅新價值只有14億 (當初成本168億). 一野大幅減值123億

2009年, 賭牌嘅攤銷金額為 $106,337千元

比起2008年減值前嘅攤銷金額 $998,369千元, 少左$892,032千元

https://lookitsmathbook.blogspot.com/2021/12/pe-1.html

買股睇PE? (2) 美股都係咁?

https://lookitsmathbook.blogspot.com/2021/12/pe-2.html

買股睇PE? (2) 美股都係咁?

https://lookitsmathbook.blogspot.com/2021/12/pe-2.html

上兩篇嘅Case 都係公司延長左資產嘅使用年期, 令到折舊年期增加, 折舊金額變細, 最後盈利就增大

(註: 唔討論間公司有心定無意, 只係講返個事實)

今日講下另外嘅「玩」法, 銀河娛樂0027

銀河手上有個賭牌, 雖然賭牌唔似磚頭; 機器; 車 依類實物咁, 見得到摸得到, 但佢都係一件搵食嘅工具, 會為公司帶嚟未來嘅現金流入=> 所以佢都係"資產"

What Is an Asset? (link)

An asset is a resource with economic value that an individual, corporation, or country owns or controls with the expectation that it will provide a future benefit. Assets are reported on a company's balance sheet and are bought or created to increase a firm's value or benefit the firm's operations. An asset can be thought of as something that, in the future, can generate cash flow, reduce expenses, or improve sales, regardless of whether it's manufacturing equipment or a patent.

"賭牌" 屬於一種叫"無形資產"嘅東東, 咁佢每年做嘅唔係叫"折舊"而係叫"攤銷"

好啦, 問題嚟啦, 咁點做攤銷呢?

年報入面有依一段

好啦, 問題嚟啦, 咁點做攤銷呢?

年報入面有依一段

3.9 博彩牌照

博彩牌照按成本減累計攤銷列賬。博彩牌照具有確定可使用年限,並按直線法於估計可使用年期17 年內攤銷。

人話翻譯一下: 個賭牌成本價係幾多? 就用依個金額除17年咁去計每年攤銷金額.

跟據本年報所寫, 依個賭牌嘅成本價係 $16,887,329千元, 除17年咁去計, 每年攤銷(折舊)金額$993,372

跟據本年報所寫, 依個賭牌嘅成本價係 $16,887,329千元, 除17年咁去計, 每年攤銷(折舊)金額$993,372

大家睇返上圖見到紅框入面 $998,369 (差唔多啦😂)

喺2007年, 銀河娛樂 扣完$998,369 後嘅虧損為$502,233

******************************************************************************

嚟到2008年, 當時環球金融地震, 加上內地收緊對澳門嘅自由行簽證 (link)

銀河娛樂 覺得個牌賭喺未來好難再為公司帶嚟當初預計嘅價值(賭牌嘅成本價係 $16,887,329千元)

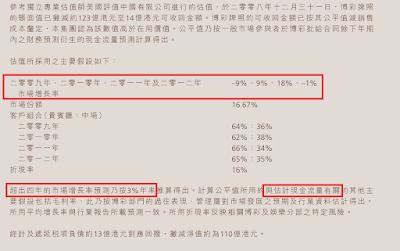

18. 無形資產(續) (b)博彩牌照指於二零零五年收購銀河時獲取之牌照之公平值,乃在博彩牌照餘下期限按直線法攤銷,有關期限將於二零二二年六月屆滿。面對環球經濟下滑及中國內地收緊中國居民到澳門旅遊之自由行政策,澳門旅客增長放緩,對澳門博彩市場造成不利影響。來自另外五家批給牌照╱轉批給牌照持有人之激烈競爭,加上澳門勞工及經營成本上升,對本集團之博彩業務純利率造成壓力。經計及目前已有的指標,本集團就博彩業務(定為一現金產生單位組別)之淨資產進行減值評估,有關評估顯示於二零零八年十二月三十一日出現博彩牌照減值。參考獨立專業估值師美國評值中國有限公司進行的估值,於二零零八年十二月三十一日,博彩牌照的賬面值已撇減約123億港元至14億港元可收回金額。博彩牌照的可收回金額已按其公平值減銷售成本釐定,本集團認為該數值高於在用價值。公平值乃按一般市場參與者於博彩批給合同餘下年期內之財務預測衍生的現金流量預測計算得出。

銀河娛樂當初買個賭牌o個陣點計就唔清楚啦, 但睇到佢喺2008年重新計賭牌價值嘅時候用左啲咩假設.

字裏行間見到'銀河娛樂'用現金流嘅計法去為個賭牌做估值, 佢預計未來幾年整體市場增長幾多 (分別係: -9%, 9%, 18%, -1%), 另加一個預計嘅市場份額 16.67% (澳門6個賭牌, 100% 除6= 16.67%)

= 銀河娛樂會有幾多收入, 再計返有幾多屬於貴賓廳(收入高啲), 然後 折現返今日, 16%嘅折現率.

(依個咪 DCF, Discounted cash flow model現金流折現)

「財務預測衍生的現金流量預測計算」

銀河娛樂 基於以上嘅新假設, 計算出賭牌嘅新價值只有14億 (當初成本168億). 一野大幅減值123億

|

| 紅框: 賭牌減值; 綠框: 當年大幅虧損 |

第一個「P/E無用」位出現, 盈利受到一次性事件影響, PE Ratio已經無左可比較性...

******************************************************************************

因為賭牌價值細左, 咁每年攤銷(折舊)嘅金額當然會細左

我地望望 銀河娛樂 2009年嘅年報

2009年, 賭牌嘅攤銷金額為 $106,337千元

比起2008年減值前嘅攤銷金額 $998,369千元, 少左$892,032千元

***註, "銀河娛樂"唔係好似"中國鐵塔"咁更改資產使用年期.

直至2009年, 個賭牌都係會用到2022年, 依層完全無變.

喺2009年, 新攤銷金額之下嘅盈利為$1,157,653

如果係用舊嘅攤銷金額$998,369

如果係用舊嘅攤銷金額$998,369

盈利應該係$1,157,653 減$892,032 = 盈利$265,621

喺往後嘅財政年度, 每年攤銷金額都會細左$892,032千元, 換句話說每年嘅盈利都會憑空增加左$892,032千元.

喺往後嘅財政年度, 每年攤銷金額都會細左$892,032千元, 換句話說每年嘅盈利都會憑空增加左$892,032千元.

**************************************************************************

喺今次嘅例子, 公司唔係將資產嘅使用年期延長=>折舊減少=>盈利增加

而係喺一年經濟非常唔好時, 一筆過大幅減值件資產, 使用年期不變=>攤銷/折舊減少=>盈利增加

喺減值嘅年份, 盈利會大幅下降, 往後嘅盈利會提昇

但無論如何, 都係同公司嘅營運&盈利能力無直接關係

公司計嘅盈利已經唔係用緊同一把尺計出嚟

咁個 Price/ Earning Ratio 市盈率仲有無參考價值?

「同以前把尺唔一樣, 盈利變左, PE市盈率變左, 無可比較性」

-完-

*********************************************************************************************

🔴🔴🔴Patreon支持: 港股美股英股估值

🟡🟡🟡YouTube Channel

🟠🟠🟠Blog: 業績分析, 會計技巧

🟦🟦🟦Facebook Page

🟩🟩🟩若果寫嘅野幫到你, 請我飲咖啡? PayMe!

*********************************************************************************************

共你個橙? 澳門賭業

https://lookitsmathbook.blogspot.com/2021/09/blog-post.html

澳門賭股陰濕條款

https://lookitsmathbook.blogspot.com/2020/03/blog-post.html

2588中銀飛機租賃睇PE?

https://lookitsmathbook.blogspot.com/2021/07/2588-6.html

買股睇PE? (1) 中國鐵塔

https://lookitsmathbook.blogspot.com/2021/12/pe-1.html

https://lookitsmathbook.blogspot.com/2021/12/pe-1.html

買股睇PE? (2) 美股都係咁?

關於LSE 嘅提問; PE Ratio 有咩要注意?

https://lookitsmathbook.blogspot.com/2021/04/lse-pe-ratio.html

https://lookitsmathbook.blogspot.com/2021/04/lse-pe-ratio.html

派息率over100%? 會破嗎?

https://lookitsmathbook.blogspot.com/2020/02/6823-over100.html

https://lookitsmathbook.blogspot.com/2020/02/6823-over100.html

現金流量表 點解要減?點解要加?

https://lookitsmathbook.blogspot.com/2021/09/blog-post_30.html

https://lookitsmathbook.blogspot.com/2021/09/blog-post_30.html

沒有留言:

張貼留言