Halo, 遲來嘅 聖誕快樂

近排睇到一單新聞, 我覺得好適合用嚟講下 生意經 甚至係用嚟揀股, 亦都連帶到我之前講過嘅思考方向

話說寫完上一篇好似反應唔弱

https://lookitsmathbook.blogspot.com/2020/12/max-draw-down.html

我會唔會爆倉嫁? 點計Max Draw Down?

有網友問有無其他功能未加落去? 有嘅

今日brief 下大家...

Google Doc:

https://docs.google.com/spreadsheets/d/1vAXvfoQg_k7EMOfCBtIUOGm3-Ysh7aCRiWbz91K8mvQ/edit?usp=sharing

======================================================================

依一年見唔少朋友/網友 都開左IB 玩下

閒談間都會講到「做緊幾多leverage 呀」

個個都講自己做緊幾多倍: 1.5 呀 2.2 呀 3呀

但其實依個數字係無乜implication, 要睇埋你成個盤最大(Max.) 可以做到幾大leverage

如果你買嘅股/債最大可槓到8倍, 而你槓緊2倍

而另一個人, 都係槓緊2倍, 但佢嘅股票只可以槓到3倍. <-好明顯依位朋友仔好快要補倉

如果只係望住現價leverage , 好易中伏

更應該要計下 Max Draw Down, 人話咁講: 你個盤跌幾多% 要補倉

兩三年前另一位blogger 風兄都寫過點計

http://laxinvest.blogspot.com/2017/12/blog-post_14.html

但發覺唔少朋友仔都話/計唔掂/睇唔明/點分呀/邊粒數呀/.....etc.

IB 官方計法

https://www.interactivebrokers.com.hk/cn/index.php?f=5244&p=overview3

-----------------------------------------------------------------------------------------------------------

所以小弟今日就整左個google doc 版比大家

https://docs.google.com/spreadsheets/d/1vAXvfoQg_k7EMOfCBtIUOGm3-Ysh7aCRiWbz91K8mvQ/edit?usp=sharing

講下點用:

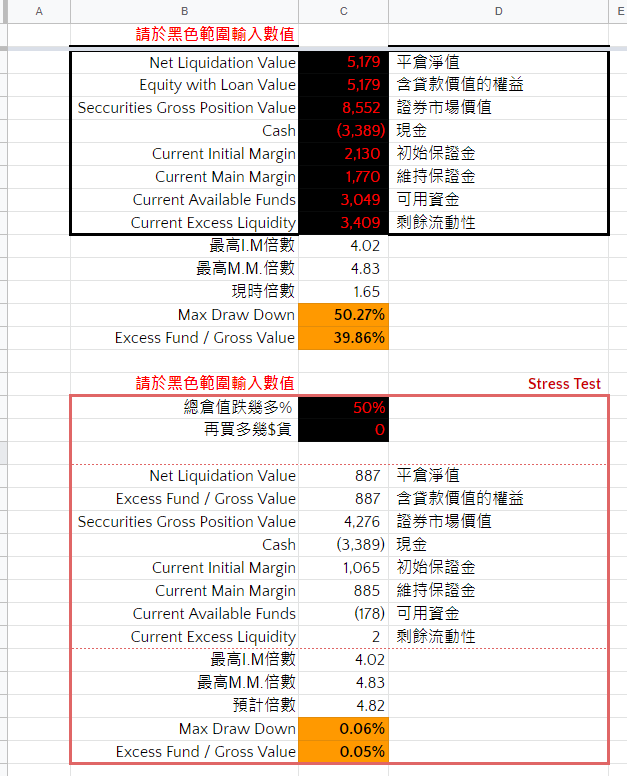

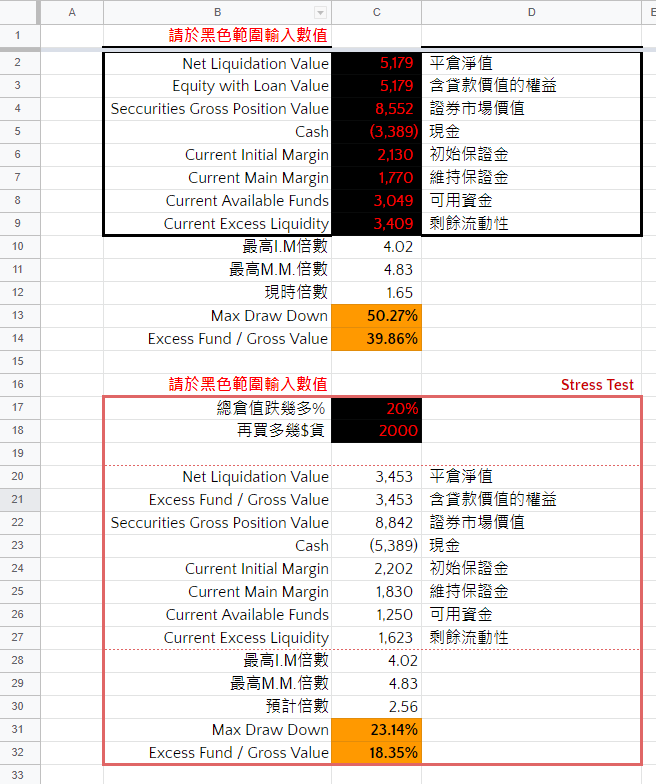

依個template 係跟住IB 版面設計

1. 將你IB Portfolio 嘅數字打落黑底紅字嘅位 (左右兩邊有中英文名稱)

2. 下面橙色就係 Max Draw Down 嘅百分比%

3. 而Excess Fund/Gross Value 嘅百分比% 係更保守嘅計法

4. 右手邊藍色框寫住"Stress Test" 係咩意思呢?

5. IB 喺2020年3月份前, send 過email 出嚟通知會加保證金(Margin) 要求, 當時大家都好不安

印像中2020年10月喺美國總統大選前都有講過要加保證金, 最後IB澄清同股票持倉無關

6. 有見及此, 大家可以喺右手邊嘅黑底紅字位 輸入預想會加幾多保證金

跟據2020年3月經驗, IB加左50% 保證金要求

7. 下方淺橙色就係加保證金後嘅 Max DD & Excess Fund/Gross Value

8. 唔知多唔多人會用, 但為免太多人集中晒喺同一版, 特登整左3版😂😂, 計嘅數係一樣嘅

***每人喺IB買左嘅野都唔一樣, 當中嘅配搭, 各投資人可承擔風險都唔一樣, 係無一個硬性標準幾多Max Draw Down 為之最好

而自己會大約為持40% 50% 咁上下

小弟喺股海浮沉嘅時間唔算太耐, 印像中就算有質素嘅股票都可以一個大浪無左一半股價, 所以會用50% 為一個目標位

希望幫到大家

有咩唔明下面留言 / fb 搵我😇

-----------------------------------------------------------------------------------------------------------

https://lookitsmathbook.blogspot.com/2020/04/blog-post_13.html

撈得底未?(2020 Apr)

https://lookitsmathbook.blogspot.com/2020/06/reits.html

近排好似有幾單關於REITs 嘅新聞

https://lookitsmathbook.blogspot.com/2020/10/blog-post.html

內房債5% vs 香港收租5%

https://lookitsmathbook.blogspot.com/2020/10/blog-howard-marks.html

向Howard Marks借幅圖嚟寫下先

https://lookitsmathbook.blogspot.com/2020/11/blog-post_23.html

有人問我:對"長和"賣歐洲鐵塔點睇

Facebook

https://www.facebook.com/睇佢數簿-102696681311851/

Blog

https://lookitsmathbook.blogspot.com/

有咩意見隨時==> Google Form

https://forms.gle/JEbZFFVcv6vnVsDb9

E-mail

DKLM10PM@gmail.com

Buy me a coffee?

個人意見喺最底👀

2020年11月3日

金管局昨天在香港金融科技周上公布,正構建新的金融基建設施「商業數據通」(Commercial Data Interchange),這個嶄新平台是把傳統財務報表以外的商業數據,應用於信用風險管理,嘗試打破中小企需要提供抵押品兼捱貴息,才可獲取銀行融資的困境。金管局聯同銀行就「商業數據通」技術可行性,進行概念驗證研究,預期今年底完成。

建平台交流多項商業數據

工業貿易署最新數據顯示,本港現時有超過34萬家中小企,佔全港企業總數98%以上。金管局總裁余偉文稱,中小企過往要獲得銀行借貸,可能因未能提供有效的財務數據,需要以物業作為抵押,未來利用「商業數據通」平台,在企業同意情況下,銀行可直接取用企業的數據作評估,讓中小企有更大機會獲得貸款,同時可管理反洗黑錢和信貸等風險,降低融資成本。

所謂的商業數據,除了傳統財務指標,還包括其他營運資料,例如流動支付服務公司擁有商戶的付款系統數據,銀行藉此更清楚了解商戶的營銷狀況。余偉文以家族式經營的麵店為例,若銀行取得麵店的營業紀錄,便能夠對其生意作更準確預測,毋須提供抵押品也可批出貸款。

貿易通(00536)營運總監鍾順群透露,有份參與「商業數據通」的研究工作,由於公司為本港進出口商提供報關服務,相關的貿易數據能夠證明中小企貨物進出口量和業務量。她解釋,另一好處是該數據有實時性,因為貨物進出口後的14日內要向政府報關,比起企業財務報表往往有至少半年滯後性,明顯更貼市。

促銀行用新信貸評分模型

金管局指出,該項目的商業數據可來自公用事業機構、電訊服務、航運及保險公司等。由於只是進行概念驗證,故重點研究運用貿易數據。下一階段的研究於2021年開始,將會涵蓋更多其他商業數據來源,以促進銀行研發新類型信貸評分模型。

余偉文提到,金管局未來會牽頭銀行業界,同時與中小企商會討論,亦會諮詢私隱專員,了解何種數據會適合該平台使用,並交由第三方負責籌建,估計如香港銀行同業結算等有收集和管理數據的經驗,有能力建造該共用平台。

中小型企業聯合會永遠榮譽主席劉達邦說,中小企一向難獲銀行貸款,日後如要提供其他營運數據作審批,資料私隱將是重點關注。他希望平台可以適時更新資料,令銀行更有效審理中小企信貸風險。

在私隱問題上,金管局的研究提出,只有在中小企明確同意的範圍及時間內,銀行才可查閱其數據。此外,「商業數據通」擬應用分布式分類賬(Blockchain)技術,提供可追溯與可驗證的紀錄,確保日後可作為適當的審計查核紀錄。

====================================================================

1. 拉近左大銀行 vs 中小型銀行嘅競爭距離

以小弟過去認識嘅一間大型中資銀行為例子, 大約有100-200 人專係做企業客戶嘅年報入數& 分析

以細嘅銀行好難做到咁, 依家HKMA出手整個"數據通"

「因為貨物進出口後的14日內要向政府報關,比起企業財務報表往往有至少半年滯後性,明顯更貼市」

以往要半年先出一份嘅財務報表再去批loan , 依家不論大細行都可以問HKMA 拎數據

仲要係拎到更貼市嘅數據

中小型銀行嘅起跑線拉近左, 而且可能轉身近快

以近年嘅COVID為例, 銀行想借錢比你, 但財務報表又未出, 商戶緊係話自己生意影響不大

銀行保守就緊係唔會咁睇, 結果就會更緊嘅借貸條件(利息/抵押品)

但依家所有銀行都可以問HKMA 拎數據就知你近排真實嘅生意情況

佢有VISA Master 八達通嘅交易量&額 就知道你近排收入如何

問電訊商/水電煤公司 就知你係咪真係有做生意

當大中小型銀行唔再需要等份財務報表,入數,再批loan, 依家大家都拎到份近貼市嘅生意狀況數據

中小型銀行轉身批loan 比你一定可以快過大型銀行

2. 成個系統少少似美國嘅Square (SQ) / Wechat Pay/ Alipay

SQ 會有商戶嘅資金流向, 訂貨入貨出貨數量/時間/金額, 知道你夠鐘要交水電煤

出糧比satff 流左去邊

其實就係HKMA 依家想做嘅野, 仲要統合晒

先唔講政治上監唔監控, HKMA(政府)已經可以更容易掌握依家中小企嘅生意情況

經濟好唔好, 消費額如何, 市民消費習慣, 更甚嘅係, 追稅更易👻

本身Alipay wechat SQ 做緊嘅野

收集得到嘅數據比上邊三個更多更齊😎

3. SME中小企 為左生存, 為左更易更平咁借到錢

一定會交個數據出嚟, ;loop loop下, HKMA就好快儲大個data

之後就....😇

有位網友share 左篇野比小弟, 可以連帶返我上一篇嘅感悟

link:

https://www.oaktreecapital.com/insights/howard-marks-memos

Latest memo from Howard Marks: Coming into Focus

當中有兩幅圖好洗好用

嚟一個猴子偷圖

Hi

大家好,祝大家身體健康

我無事,只係太懶😆😆 好似陳同佳咁

無心情,唔寫文住

必瘦站全年盈利升13%必瘦站截至3月底全年盈利增長13%,升至3.6億元。末期息每股29仙,另派發特別息每股5仙。集團全年收益增長4%,達到12.41億元。香港業務收益增長4%,升至9.13億元。來自內地、澳門及澳洲的收益上升3%,升至3.28億元。集團表示,社會動盪及新型冠狀病毒疫情嚴重影響公眾活動,到訪服務中心進行療程的顧客數量減少。不過,集團預期對業務的打擊較其他行業相對較輕。海外店舖因疫情須暫時停業,表現於2月及3月開始下滑。2020-06-30 19:06- RTHK 財經新聞

與我們業務有關的風險我們面臨有關強制併網及收購可再生能源項目電力的政府政策變動的風險。我們面臨有關太陽能發電場項目併網及調度優先權的政府政策變動的風險。調低上網電價可能會對我們的業務及財務狀況、經營業績及現金流量造成重大及不利影響收取上網電價政策的電價調整出現任何重大及持久延誤可能會對我們的業務及財務狀況、經營業績及現金流量造成嚴重不利影響。

帶量採購顛覆內地醫藥市場,上星期恆生指數跌248點。其中醫藥股跌幅最大,石藥全週跌10.9%,中生製藥跌10.3%,是跌幅最大兩隻藍籌股。

https://www.facebook.com/lookitsmathbook/

Blog

https://lookitsmathbook.blogspot.com/

Google Form

https://forms.gle/JEbZFFVcv6vnVsDb9

DKLM10PM@gmail.com