有位網友問關於 新創建0659, 當中"廣州市北環高速公路"嘅經營權會喺2023年到期, 會唔會好影響公司

依個好問題, 今次又再一齊「問問題, 搵答案」

依個好問題, 今次又再一齊「問問題, 搵答案」

同往時一樣, 再延伸幾條問題咁去諗

Q1. 年報有無講?

Q2, 其他公司有無講?

Q3. 有幾大影響

Q4. 長久? 短期?

Q5. 影響派息?影響幾多?

Q2, 其他公司有無講?

Q3. 有幾大影響

Q4. 長久? 短期?

Q5. 影響派息?影響幾多?

Youtube: 一齊睇 0659新創建 https://youtu.be/GgL3-xS4BCk

**************************************************************************************

Q1. 年報有無講?

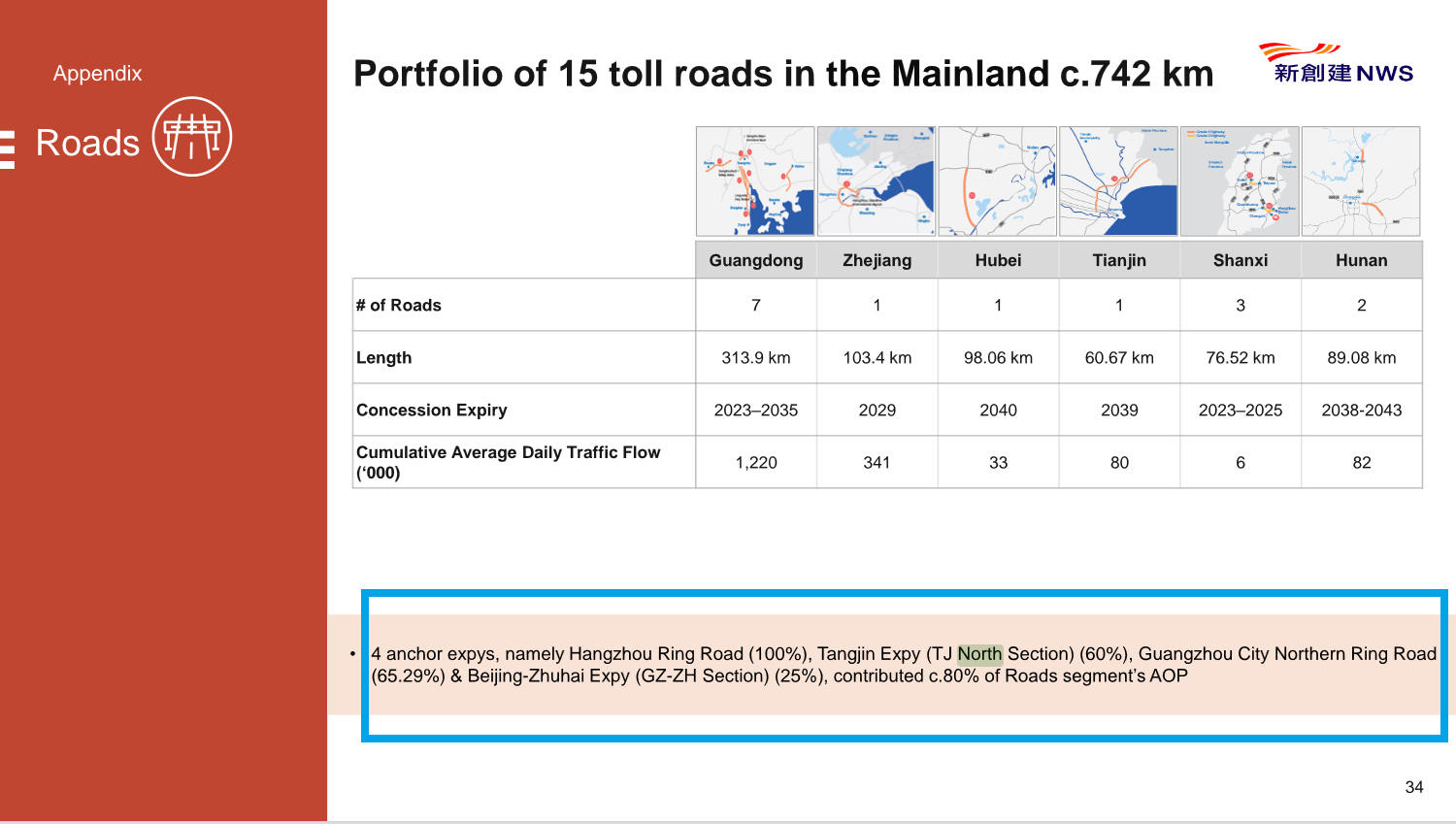

本集團四條主要高速公路包括杭州繞城公路、唐津高速公路(天津北段)、廣州市北環高速公路及京珠高速公路(廣珠段)於2021財政年度總共為道路業務貢獻約80%應佔經營溢利。這些道路的交通流量亦見迅速恢復,於2021財政年度按年增長38%(或與2019財政年度相比增長2%)。我們的道路組合整體平均剩餘特許經營年期約為10年。由於剩餘特許經營年期頗長,預期將在未來數年為本集團提供可持續收入及現金流。

另外都有位讀者問, 新創建係咪有刻意隱瞞?

um...其實我覺得無, 至少喺年報 & 業績簡報都有提到(上圖藍框)

Q1. 年報有無講?

A1. 有講, 唔止1年有講, 業績簡報都有多次提及

不過, 補充返, 唔係"北環"佔公路segment 嘅80%, 而係有4條公路, 夾埋頁獻左80%嘅公路溢利, 當中"北環"會2023年經營權到期

- 杭州繞城公路 2029年

- 唐津高速公路(天津北段)2039年

- 廣州市北環高速公路 2023年

- 京珠高速公路(廣珠段)2030年

**************************************************************************************

Q2, 其他公司有無講?

點解咁問依條Q, 因為"北環"公路, 新創建只係持有65.29%業權, 咁另外嘅喺邊?

喺一間叫"越秀交通基建"(1052) 嘅手上, 而喺"越秀"年報更有明確寫左"北環"到期日係2023年11月29日

另外再多一個數據睇到, 「報告年度內,日均路費收入為人民幣195.9萬元」

A2. 但年報中就無提到如何處理經營權到期嘅議題

**************************************************************************************

Q3. 有幾大影響

我地又計計數,

日均路費收入RMB195.8萬 乘 365日= RMB71,467萬=RMB714.67百萬

日均路費收入RMB195.8萬 乘 365日= RMB71,467萬=RMB714.67百萬

再 乘匯率 1.15 or 1.25 =HKD$821百萬 or HKD893百萬

睇返新創建年報, 公路segment 嘅溢利率, 大約60% (往年有70%, 因為COVID封城跌到得60%)

HKD893百萬 乘 65.29%業權 乘 60%溢利率 = HKD$349百萬

HKD893百萬 乘 65.29%業權 乘 70%溢利率 = HKD$408百萬

新創建喺2021年度,

公路應佔經營溢利 HKD$955百萬,

計埋其他聯營&合營, 有HKD$1,807

整間公司經營溢利有 HKD$5,225

A3. 成條數都好粗略計算, 大約影響"經營溢利" ~6%~8%

**************************************************************************************

Q4. 長久? 短期?

新創建 & 越秀交通 年報都無提及經營權到期會點處理, 有無得續期, 幾錢續, 續幾耐

喺依個情況下, 作為投資人, 我會建議先保守地扣起依~6%~8% 嘅經營溢利

預期無得續, 亦係長期影響

或者, 我地應該問, 公司有無其他增長面去cover "北環"依個損失?

佢有講, 而且都幾多鴻圖大計

- 收購公路資產

- 同國有企業/投資者合作收購

- 建築: 北部都會Project

- 保險: 擴展大灣區/理財通..etc.

- 收購物流/冷鏈 資產

- 關鍵投資條件:

- 有增長面

- 穩定&持續現金流

- 目標高單位數回報 (>5%-9%)

um... 其實無好講實點樣填補返個窿

but... 見到間公司都唔係坐喺到等運

至少係咁

**************************************************************************************

Q5. 影響派息?影響幾多?

我地首先望下, 派息用左幾多錢先?

2021年, 股數3,911,137,849 ;每股派息$0.59 ; HKD$2,307百萬

2020年, 股數3,911,137,849 ;每股派息$0.58 ; HKD$2,268百萬

回望返Q3

HKD893百萬 乘 65.29%業權 乘 60%溢利率 = HKD$349百萬HKD893百萬 乘 65.29%業權 乘 70%溢利率 = HKD$408百萬新創建喺2021年度,公路應佔經營溢利 HKD$955百萬,計埋其他聯營&合營, 有HKD$1,807整間公司經營溢利有 HKD$5,225A3. 成條數都好粗略計算, 大約影響"經營溢利" ~6%~8%

easy math簡單數學

我就當"北環"公路佔整間公司經營溢利10%

$5,225 乘 90% = $4,702

對比派息用$2,307, 好明顯尚有大量空間

(我過去寫過, 睇派息嘅能力, 應該睇現金流. 但新創建收購左保險業務後, 營運現金流中間多左「雜質」, 增加左拆解難度

所以今次依到就用"經營溢利"做一個簡單參考)

另一角度

公司多次標榜自己已經改變派息策略, 會係「可持續&漸進式派息」

股息政策• 董事會已於2019年採納本公司新股息政策。• 本公司致力於實現可持續發展及漸進的股息政策。其股息政策旨在每年穩步提高或至少維持每股普通股息的港元價值。然而,預期的股息增長仍取決於本公司的財務表現及未來的資金需求。• 本公司預期於每個財政年度將分派兩次股息,惟須視乎本公司的財務表現而定。

上文唔算太難嘅年報中文, 相信大家睇得明個重點, 咁我就唔再「人話」翻譯

咁就睇下咁多現在&潛在嘅股東, 信唔信服公司嘅未來增長&派息目標

當然, 作為小股東亦好應該 cross check 管理層所講嘅願景係咪只係夢景

樓上嘅簡單數學計算應該幫到少少忙? 😆

Q5. 影響派息?影響幾多?

A5. 好似無乜影響. 而且公司取態係長遠增加派息, 亦有唔少大計

相信減派機會唔算太大

**************************************************************************************

問題睇晒, 公司派息政策明確

亦有唔少發展計劃進行中

加上現有其他segment 都會受惠於通關&經濟復甦(希望)

保險業: 大灣區

公路:收購

建築:未來嘅北部都會 & 北大嶼

管理: 啟德體育園 & 通關後嘅灣仔會展

總體嚟講, 我對"北環"嘅影響唔太擔憂, 亦對公司前景好有信心

-完-

Youtube: 一齊睇 0659新創建 https://youtu.be/GgL3-xS4BCk

P.S.

向新創建查詢, 收到Auto Reply

新創建投資者關係部回覆提問 (但都只係答返PPT講嘅野)

**************************************************************************************

新創建 0659 估值 (2022 Mar)

我嘅持倉 :)

🔴🔴🔴Patreon支持: 港股美股估值

🟡🟡🟡YouTube Channel

🟠🟠🟠Blog: 業績分析, 會計技巧

🟦🟦🟦Facebook Page

🟩🟩🟩若果寫嘅野幫到你, 請我飲咖啡? PayMe!

**************************************************************************************

派息率長期over100% ? 會破產嗎?

一齊儲business sense

市盈率有咩古怪? (5)

市盈率有咩古怪? (4)

領展專訪 (2021 Dec)

市盈率有咩古怪? (2)

[剪報]捐地! 共產? (2021 10)

鬥地主 [OCT 04初稿]

土地共享=鬥地主?(2)恆基 會德豐

土地共享=鬥地主?(3)新鴻基

沒有留言:

張貼留言