【內地網民籲抵制 港人力資源總監離職】

維他奶昨挫12% 市值蒸發37億 https://bit.ly/2TwRH4M

**************************************************************************************

7月2號HKD$29.4 ; 今日7月6號收市$25.9 , 跌左12%

不時有人會拎住巴老句野: 「別人恐懼我貪婪」

但依句野(以我理解) 後面係有好多嘅考慮& 思考步驟

眼睇只係一句野, 背後嘅思考絕對唔簡單

今日講講 0345維他奶 過去係咪Great Business

未來仲係咪?

仲有, 跌左咁多, 係咪一個 Great Price? or just a fair price?

**************************************************************************************

先睇過去

盈利能力非常靚仔, 毛利率保持喺50%左右. $6蚊包嘅麥精, 原財料&個紙包裝 佔$3 (上架費另計)

另外, 轉化成現金落袋嘅能力都唔弱, (OCF Margin%) 依到未扣CAPEX

拍得住Coca Cola (KO)

再睇睇過去嘅盈利來源

內地收入佔比由2014年少過一半, 到2020年接近七成, 亦係0345 主要嘅增長動力

反觀香港市場, 一路浮浮沉沉咁

其他外地市場亦無內地嘅增長爆炸性

0345 維他, 過去差唔多搵幾多洗幾多

$100收入, 現金落袋約$16, 用$10去買新機器/起廠/開發新市場, 最後嘅$6 派息比股東

可以話, 對公司有發展, 對股東有良心

咁佢發展左去邊? 過去發展有北美(但收左皮), 有澳紐, 星加坡, 嚟緊仲會去菲律賓

大家行超市嗰陣有無見過下面隻"新"產品?

其實係 0345 喺澳洲出嘅"維他奶" 再拎返嚟香港賣😂😂

**************************************************************************************

有無負債?

一張圖答晒, 現金多過 Bank Loan

**************************************************************************************

咁未來仲係咪一間 great business? 發展前景如何?

喺我角度, 社運/內地嘅罷買只係短暫性

作為投資人, 一個老闆, 係買一間公司嘅未來, 長遠嘅未來

維他嘅年報點講?

在中國內地的業務仍處發展階段,待該業務的規模擴大後,將與其他澳洲、新西蘭、新加坡及菲律賓等國際市場的穩健業務互相配合。

預期中國內地業務將於下年逐步重拾增長軌道。目前我們正調整投資步伐,並提高效率與生產力。在競爭市場中,將繼續專注進一步鞏固豆奶品類產品的市場領導地位,輔以茶類產品組合的額外增長。

睇嚟0345 未來主打內地市場

如果投資人(你) 睇好未來佢嘅策略可以成功, 喺計估值時要考慮埋依個因素落去

咁就會係一個great business

落下一步...

**************************************************************************************

Great Price? Fair Price?

(雖然我講過PE唔係好指標, 但佢係一個易睇嘅指標)

0345維他奶 過去5年PE 高66x 低26x 平均39x 現42x

KO 可口可樂 高26x 低17x 平均23x 現24x

0151中國旺旺 高23x 低13x 平均17x 現13x

維他奶有無 可樂咁全球性? 無.

品牌Moat? 亦都無可能咁勁

但PE就...高 可口可樂咁多

大家思考下, 會唔會係市場對維他奶嘅內地增長過份放大, 而比左一個咁高嘅PE估值佢?

**************************************************************************************

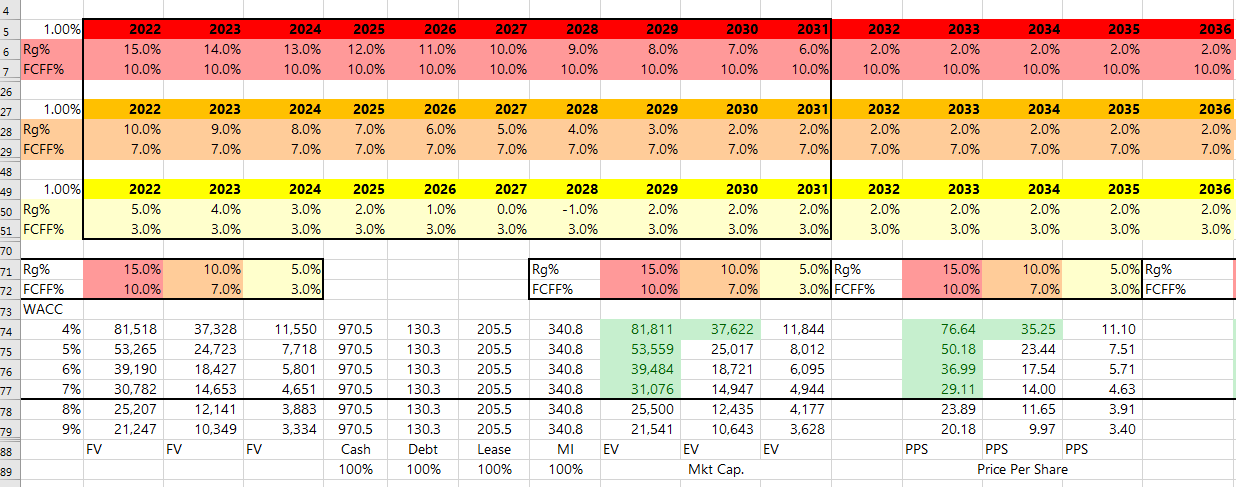

轉轉另一個估值方法, DCF Model

三個前景假設

如果增長15% & 自由現金流10% 情況下

WACC 7% 計到每股值 $29 (現價$25)

保守少少嘅 橙色情景只計到每股值$14

我會講現價$25 未算好抵買

未來仲可唔可以有15% 增長都係一個疑問(唔計小粉紅罷買)

始終維他奶唔係一個高增長行業, 市場上多選擇, 唯獨有少少嘅品牌性, 口味亦好獨特

依樣作為投資人(你) 要好好思考下

但我係絕對唔會買入0345維他, 經常講: 投資係有"機會成本"

現時市面上有其他更好嘅業務& 公司選擇, 亦有好嘅價錢( BABA & 0700)

「別人恐懼我貪婪」, 前設係: 好嘅業務 + 好嘅公司 + 好嘅價錢

唔好比前半句 trap左你!

-完-

房託之皇, 領展823 最新業績重點(2021 Mar 31)

https://lookitsmathbook.blogspot.com/2021/06/823-2021-mar-31.html

0270 粵海 估值

https://lookitsmathbook.blogspot.com/2021/04/0270.html

睇年報點入手, 好無方向, 睇咩好?

https://lookitsmathbook.blogspot.com/2021/04/blog-post_11.html

0345維他奶..維維 (2019 04)

https://lookitsmathbook.blogspot.com/2019/04/0345.html

完全同意👍🏻,只係管理層對應方法,其實以後都唔使考慮買,睇少隻。

回覆刪除可唔可以分享下你個excel?

回覆刪除