京東物流JD Logistics 2618 正在招股

近排搞緊新資產嘅事, 成份招股書好快眼咁望過下

有幾張圖想同大家share 下, 注意事項

第1點

招股書入面有一個"行業概覽", 當中有物流行業嘅市場報告

- 中國物流支出 預測年複合增長率 5.3%

- 中國一體化供應鏈物流支出 預測年複合增長率 9.5%

- 中國外包物流支出 預測年複合增長率 7.1%

依堆數字係一個咩概念? 點解我會話比想像中細?

中國內地喺偉大嘅共產黨領導下, 過去GDP增長一路都維持6%以上

成日聽嘅「保八」;「保六」

物流業市場預測增長只係同GDP增長差唔多/ 高少少?

而過去依幾年, 電商,物流, 依啲字眼日日咁吹

原來都只係同GDP 差唔多, 所以"我會話比想像中細".

=============================================================

第2點

京東物流 一體化市場分額, 2.7%, 係龍頭位置

但要注意嘅係, 2.7% 代表成個市場好零碎, 亦都引伸嘅係, 競爭可能非常大

喺市場整體增長率唔高嘅情況下, 未來能唔能夠得到更大市佔率就會係公司嘅增長關鍵

=============================================================

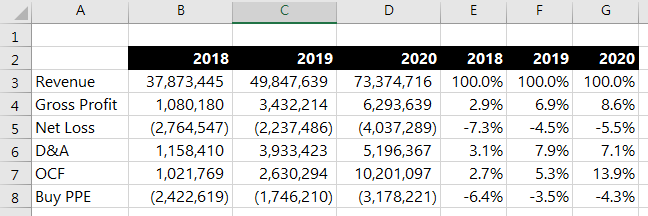

第3點

上圖係京東物流 各項重要數據比率

毛利率<10%

營運現金流 過去3年分別係 3% 5% 14% (唔算好靚仔)

扣除Capex 後嘅 自由現金流 平均少過10%

同時, 我地參考 順豐物流(SZ.002352)

EBITDA Margin 9.52%

自由現金流 Margin -0.82% , 無錯, 係負0.8%

當然兩間公司唔能夠直接比較, 京東物流(聲稱)偏向高端自動化物流,

做"一體化供應鏈" (咪啫係物流外判)😂

依張圖係 盈收表, 毛利率少過10%

營業成本佔左約90%, 而當中約70% 係外包成本& 員工成本

依部份應該都好難cut 到

除非喺未來可能以機械取代人力, 依個將會係一個公司"增長點"

但好明顯依家未做到😂😂

===========================================================

「市值高達」2600億 HKD

而 2020年扣除一次債券價調整

盈利為8.2億CNY = 9.84億HKD

PE幾多倍? 264倍?

(雖然我成日話PE唔係一個好嘅值值工具, 但佢係一個非常易睇嘅指標)

=========================================================

小結:

1. (我覺得)隻股係吹大左

2. 賺錢能力一般, 搵Cash 能力亦唔見靚仔

3. 估值? 我覺得好貴

4. 佢嘅護城河我唔太認識

5. 我唔會買

-完-

=====================================================

Buy me a coffee?

沒有留言:

張貼留言